Jellycat 很火,但乐高才是真正赢家

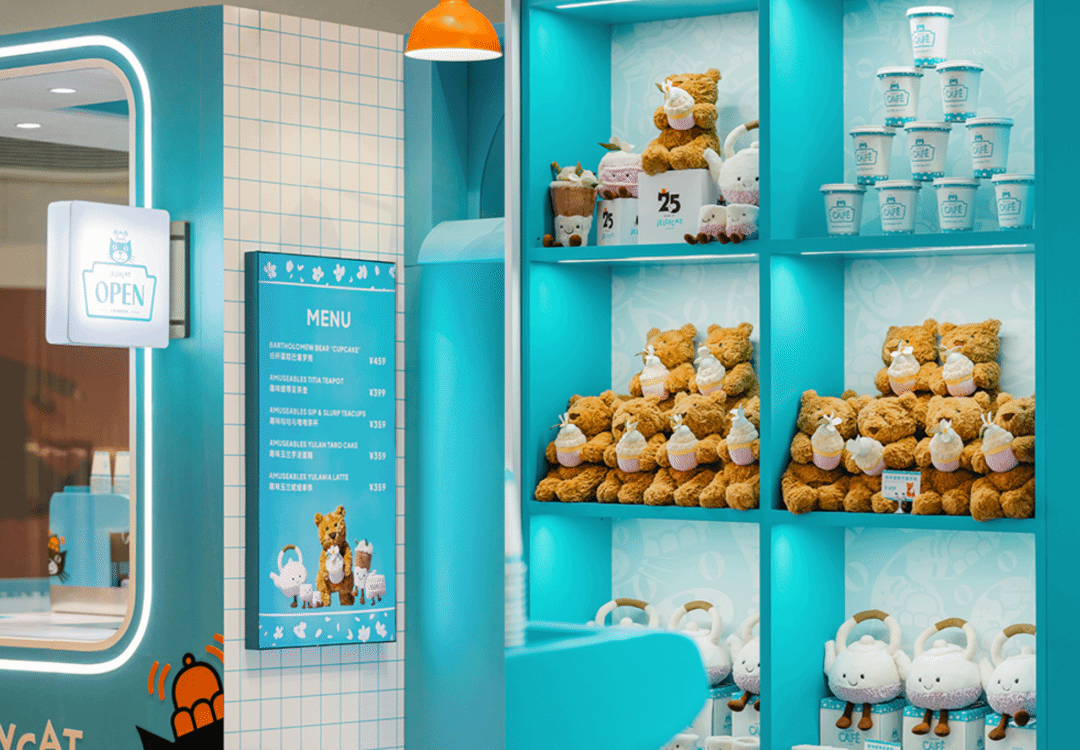

今年9月,上海静安嘉里中心Jellycat cafe快闪店开业,359元的拿铁、289元的可颂让楼上的星巴克为之一颤,外面排队结账的顾客却弯了好几个弯。

快闪店的灵感源于名为“Jellycat Diner”的餐厅式空间,特点是与顾客一起用Jellycat玩偶模拟制作和打包食品,这类“过家家式”的体验模式穿过网线,快速火遍全球。

既能煎毛绒汉堡,也能加空气奶油的Jellycat员工,被网友评为幼师再就业最佳岗位。

Jellycat cafe快闪店

Jellycat于1999年诞生在英国,虽然号称自己的玩具0-100岁都能用,但还是以毛绒玩具的安全性为切口主攻婴幼儿市场。2006年,Jellycat打着“英国宝宝人手一只”的口号进军中国,但显然不太适合中国宝宝体质,一直不温不火。

直到近几年,Jellycat果断扭转自身定位,将目标用户群体从婴幼儿转向热衷过家家的成年人。2023年,Jellycat拿下2亿英镑的销售额,相较三年前增长近1.5亿英镑,毛利率也直逼65%。

一段不到2分钟的打包表演,能把一杯毛绒拿铁卖出230元的高价。Jellycat用亲身实践证明了一件事情: 比起卖什么,卖给谁更重要 。

困境下的破局

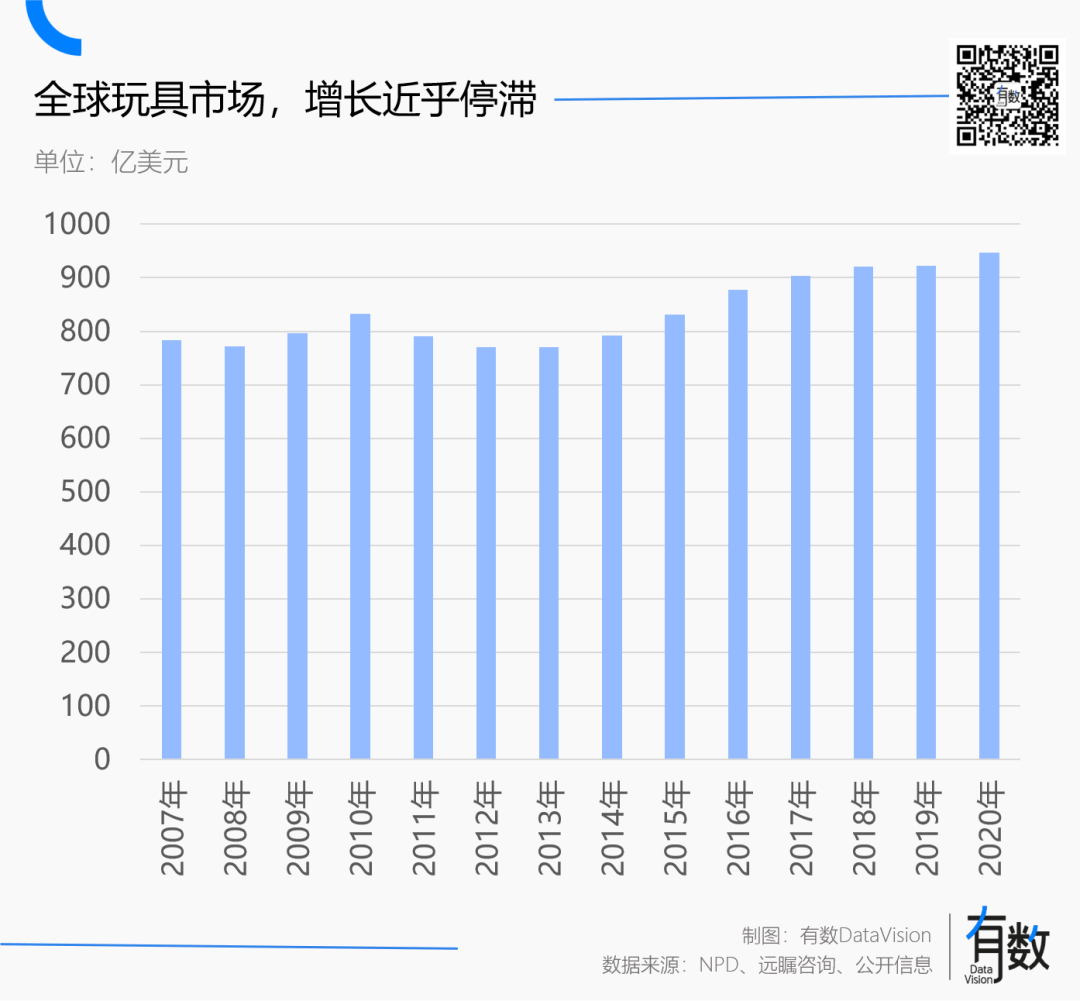

Jellycat迅速转型的大背景是全球玩具市场的多年匍匐前进。

去年是玩具巨头孩之宝的百岁寿辰,结果员工们等到的是一纸裁员通知。年内两次裁员里,孩之宝把1900位优秀员工输送到了社会,约为去年底员工总数的30%;孩之宝旗下台柱子变形金刚、星球大战等IP低价促销,最低只需原价的四分之一。

2017年,孩之宝以52.2亿美元成为全球销冠,大家伙奋斗6年后,营收却缩水到50.0亿美元;14.9亿美元的净亏损,让前5年的辛劳付之一炬。

孩之宝的悲惨遭遇,与大环境增长乏力紧密相关:过去十年,全球玩具市场增长不足20%。孩之宝登顶的2017年,全球玩具销售额已围绕800亿美元徘徊近十年。

年轻人不生孩子是个全球性问题,在中国人口报号召高校要发挥婚恋教育主阵地作用之前,玩具产业就已经感受了十年寒气。

据NPD统计,年龄10岁以下儿童的玩具占据了全部玩具销售的近八成,美国、欧洲、中国三大地区,购买了全球近90%的玩具,无一例外都是少子化重灾区。

另一方面,玩具市场还面临着消费电子产业的严峻威胁。2014年,推出刚刚两年的三星儿童平板销量,就超过运营半个多世纪的芭比娃娃。

彼时美泰为捍卫自身霸主地位,也曾顺应趋势推出过会说话的芭比娃娃、会用摇篮曲回应婴儿哭声等“高科技”产品,但都因太过诡异并未受到家长青睐。时至今日,电子游戏的规模已经是玩具市场的十几倍。

目前,欧美国家12岁以下儿童玩具的市场份额,已出现明显的萎缩趋势,先行者美国已不到60%。

拯救玩具市场的是一个名为“Kidult”的群体,可以简单理解为爱玩玩具的成年人。2015年,“kideolteu(키덜트)”成为流行词,用来特指向成年人销售玩具的趋势。

Jellycat的思路是为每一只玩偶定制人设与故事背景,2018年,Jellycat推出Amuseables(趣味)系列,为年轻人的焦虑、内耗等情绪提供了一个治愈方案。

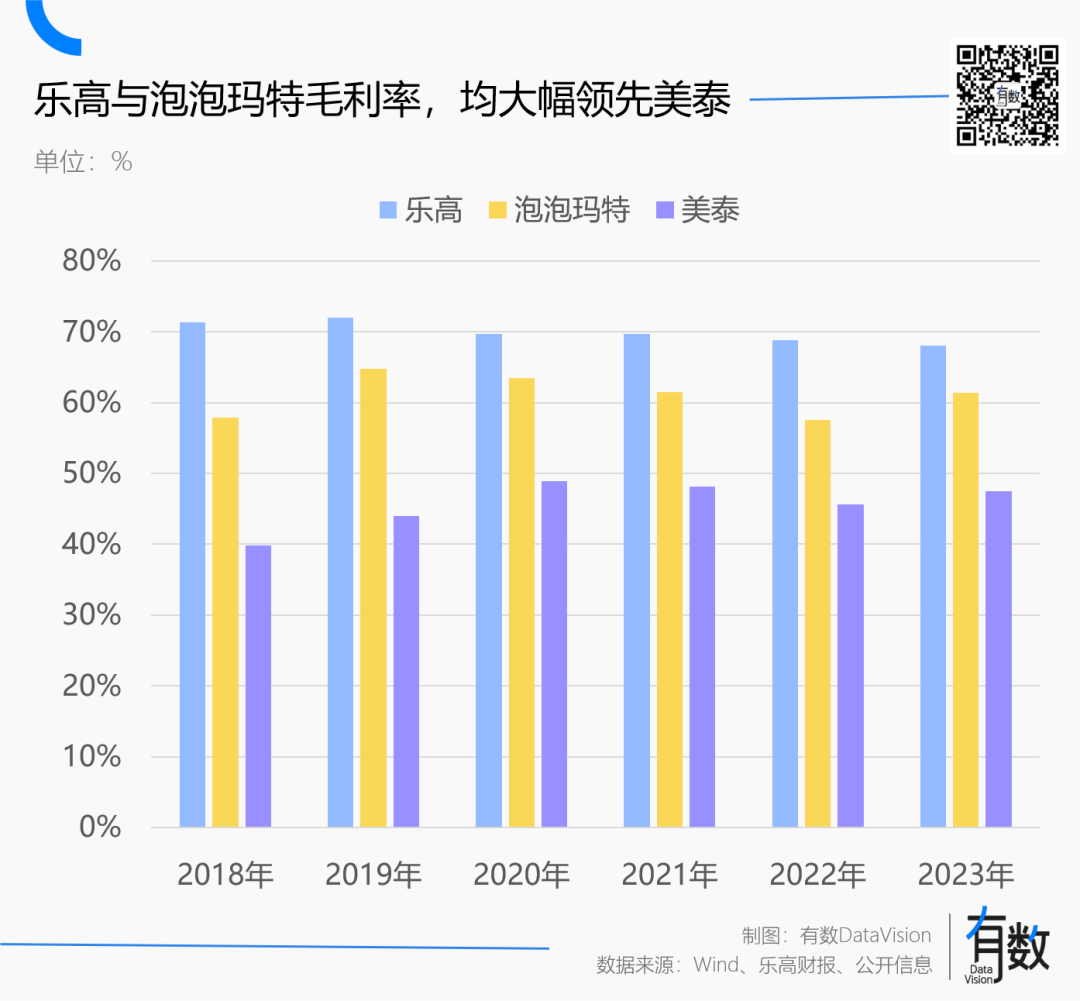

虽然“情绪价值”是个难以量化的指标,但Jellycat突破60%的毛利率是实实在在的。

在中国,泡泡玛特是Kidult趋势的最大赢家。2016年,创始人王宁拿着“把玩具卖给成年人”去融资,一度被投资人嘲笑为“把洗发水卖给光头”。一家基金公司即使做完尽调,也依然不屑地对王宁说:“这么千载难逢的机会怎么会轮到你们呢?”。

三年后,凭借Molly的稳定发挥,后知后觉的投资人只能排队等着王宁接见。2020年,泡泡玛特身价突破千亿。

按照NPD统计,18岁以上的成年人玩具消费额同比增长了19%,是行业均值的7.5倍。市场最大的美国,成人细分赛道凭借25%的市场份额,贡献了整体60%的增长。

随着趋势越发明朗,越来越多的玩具公司加入“围猎"Kidult大军。 以毛绒玩具闻名的Build-a-Bear,针对18岁以上的成年定制了名为Bear Cave的产品网站,美泰开始针对成年人定制芭比,并在2023年与华纳合拍了职场电影《芭比》。

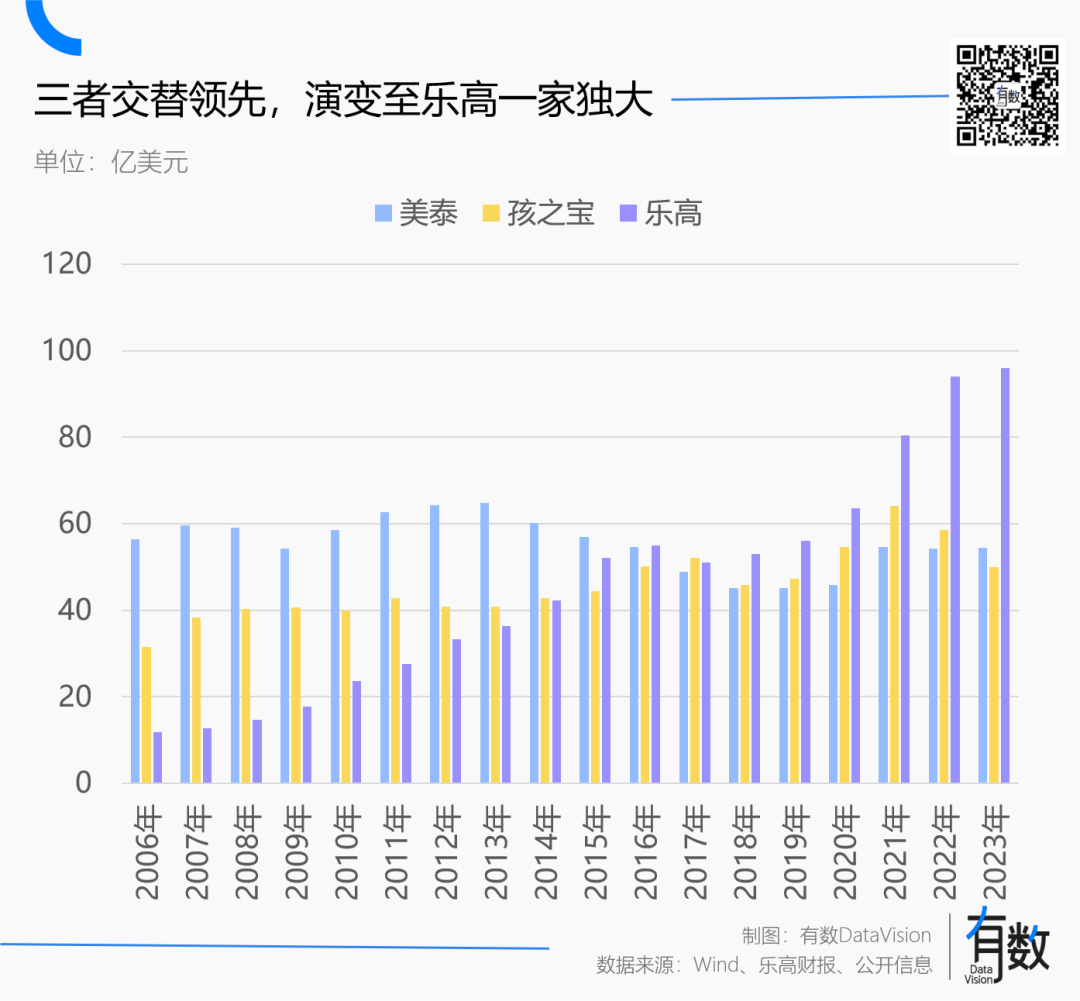

但从市场格局的变化看,乐高才是最大赢家。

乐高收割kidult

2020年,玩具生产商乐高与福克斯推出的娱乐节目《Lego Master》,以竞赛形式展现,最终的获胜者将荣获乐高大师称号以及10万美元奖金。

节目各期主题尽不相同,选手们天马行空的想象力以及炸裂的画面(将成品炸毁、高空摔碎等)也别出心裁。但最重要且保持不变的是,所有选手都是如假包换的18+成年人,夜店风的灯光和装潢,也足以让东亚家长提起足够的警惕。

福克斯全球节目主管沃拉克曾情不自禁赞扬:“乐高大师是福克斯最有价值的综艺节目”。

《乐高大师》太空粉碎剧照

乐高是玩具成人化的最大受益者。2023年,乐高总营收为95.9亿美元,约等于美泰与孩之宝营收总和。过去四年,乐高营收增长了39.8亿美元,而前两者分别仅为9.4亿美元和2.8亿美元。

在全球玩具市场,乐高虽然名气大,但业绩长期位于三巨头垫底。2018年,乐高的营收历史性超越美泰与孩之宝,此后差距越来越大。

如果有什么事情比自己赚的越来越多更让人畅快,那一定是同行赚的越来越少。

和大部分玩具品牌一样,乐高深受“玩具是小孩玩的”刻板印象的困扰。大部分父母在孩子步入高中后,也会说服孩子将乐高玩具换成五年高考三年模拟。

伴随《Lego Master》爆火,AFOLs(Adult Fans of Lego 成年乐高迷)不仅无需为家中的乐高作品感到羞耻,还能将购买昂贵的乐高套装,当做一件“轻奢”的礼物互赠。

与之对应,乐高将彩色包装盒升级成更适合成人的黑色,还推出颗粒数更多、更复杂的产品,例如精灵城堡瑞文戴尔、古灵阁、泰坦尼克号、魔鬼跳楼机等。

2021年,乐高成人自购销售占比来到20%,相较此前提高了3倍,而若以销售额计增幅是更为惊人的5.1倍。

在改良产品结构的同时,乐高还把触角伸向了边际成本几乎为零的IP授权业务,Steam上与之相关的衍生游戏琳琅满目。

无论儿童市场有多少优点,其购买力都难以与成人市场匹敌:美泰定制的成人收藏款,价格就比普通款高出不少,泡泡玛特推出的MEGA系列,即使售价超过千元,也依然无法阻挡粉丝抢购的热情。

目前,乐高18+的产品军团已扩充至142套,约为全美积木类产品的15%,并以95%市占率,垄断了300美元以上的高端积木品类。

国内玩具毛利率通常只有10%左右,相比之下,泡泡玛特、Jellycat以及乐高等品牌,毛利率都超过了60%。

对一位出租车司机来说,如果舒马赫提出和你比一圈,你要做的不是苦练车技,而是想办法把比赛地点运作到早高峰的上海中环。

将玩具人格化

香港从贸易港变身金融中心的过程中,玩具产业功不可没。

1972年,香港便通过承接加工业产业转移,荣登全球最大玩具出口中心的宝座。但随着中国内地改革开放,玩具产业开始涌入广东汕头,目前,全球70%的玩具都由中国大陆生产。

无论玩具生产商的品牌影响力有多大,都改变不了大部分玩具大规模标准化生产的内核,由此衍生出两个问题:

一是由于标准化程度极高,消费市场很容易陷入同质化的价格竞争。二是玩具厂商往往会剥离重资产的生产环节,导致创新很容易被模仿,赚钱需要仰仗法务部的水平。

2015年12月,乐高为反击“乐拼”像素级的模仿,将广告铺满上海各大地铁站,一块块广告牌无声诉说着乐高悲愤的呐喊:

也就是说,玩具厂商需要在生产制造之外的环节创造附加值,让玩具脱离单纯的功能性,从而提高玩具的议价空间。

迪士尼是这方面的泰斗级品牌,借助众多全球顶级IP,迪士尼构筑了一个由院线、拷贝销售录像带、主题乐园门票以及周边产品组成的变现链条。

大部分品牌的方法是赋予没有感情的玩具以“人格”,让标准化的工业品与人的世界产生情感联结:

被誉潮玩起点的刘建文,其开山之作《Gardener》中主角maxx,人设就是一位梦想成为艺术家的低级职员;王宁曾想让Molly微笑,但Kenny却表示无表情才能更好让打工人投射情感。

同理,Jellycat不仅费尽心机为每一只玩偶塑造人设与故事背景,还费尽周章的通过“Jellycat cafe”等快闪店,让消费者参与其中。Jellycat玩偶的吊牌上都会有一句“Please look after me(把我照顾好)”,其内核是让消费者从玩具中感知人格的属性。

乐高官网成年人推荐页

就像诗人之于边关和月亮,人们总会将自己的某些情感凝聚和寄托在某些具体的事物上,这是玩具能从婴幼儿市场向成人市场转型的实质,这个过程可以理解为“把标准化的商品非标化”。

玩具本身是一个大规模标准化生产的工业品,但通过不同的设计与叙事将其“人格化”,赋予其非标的属性,从而创造了溢价空间。

很多生意里都有类似“非标化”的特点:眼镜是一个典型的工业品,但由于专业知识导致的信息差,医生验光配镜的过程实际上是一个非标化的过程。樊登读书是更典型的例子,书本身是标品,但“读书”这个行为将其非标化,从而产生了新的附加值。

超强的演绎能力,叠加上互联网的指数级传播,早在2020年,樊登读书营收就早早突破十亿,让出版社留下羡慕的泪水。

如果把信仰视为一门生意,那么它显然是“非标化”的极致范例。标准化生产的十字架和塑像,经由“洗礼”等仪式,完成了非标化的加工工序,人们的信仰和诉求创造了惊人的利润空间。

和吃饭睡觉一样,“被爱”永远是一种刚需。在不同的年代,它以不同的形式被贩卖。

文章来源于有数DataVision ,作者严张攀

打卡

不准打卡