压垮女·装的不是退货率

今年三季度中通快递营收同比增长17.6%,董事长赖梅松表示散件订单能实现40%的增长,全靠各大电商平台的“逆向物流”——也就是退货。 隔壁的申通快递总裁王文彬表示,逆向物流是“一定要争的行业增量”。

正所谓汝之蜜糖彼之砒霜,快递业岁月静好的同时,女·装行业正在负重前行。每逢电商大促,女·装退货率80%的词条就得上一次热搜。

按照高盛的测算,如果剔除退货,他们对中国电商整体GMV的估测值将下滑35%。

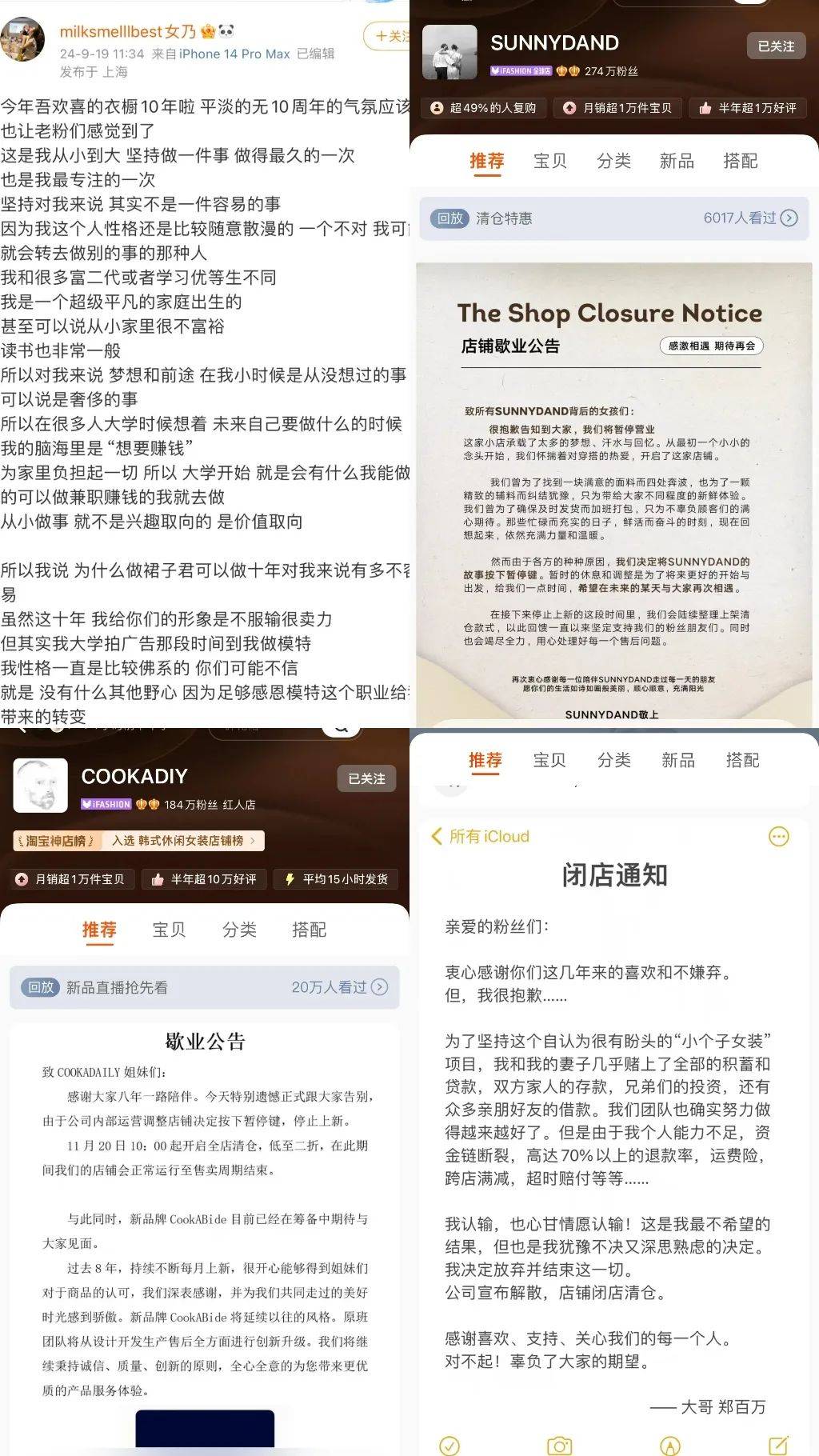

高退货率似乎是一切顽疾的源头,也是压垮女·装商家的最后一根稻草。今年已经有超40家网红女·装店倒闭或歇业,不乏经营十多年且粉丝号召力极强的头部商家,包括初代网红张大奕。

高退货率常常与直播带货挂钩,客观来说,直播电商确实会促进冲动消费,但问题是,在没有直播电商的年代,女·装的退货率也不算低。

自带高退货基因

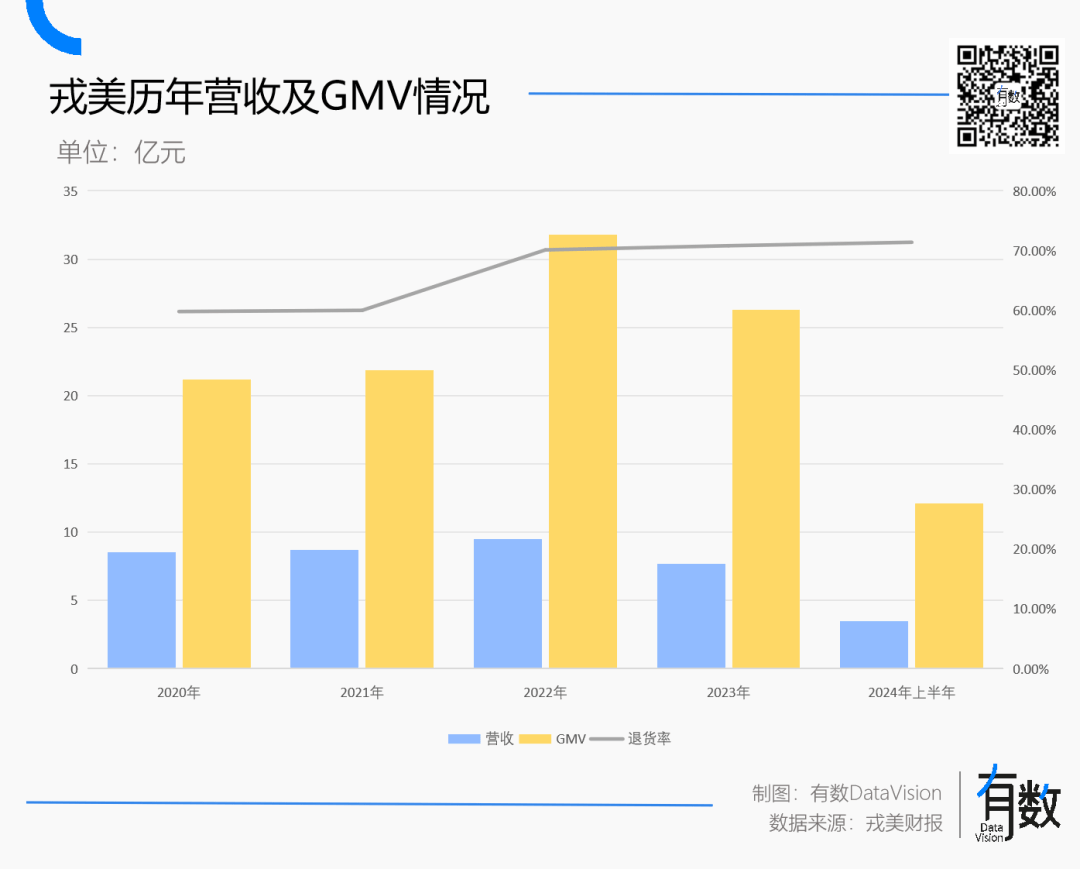

一家名叫“戎美股份”的上市公司,为观测女·装电商退货率提供了一个近乎完美的模版。

2016年,阿里成立“协助商家上市办公室”,意在帮助“淘品牌”登陆资本市场。办公室成立的背景是一封商家联名建议书,发起人是10家淘品牌,有4家都卖女·装,包括当时火得发烫的韩都衣舍。

淘宝女·装市场在2015年发生分野,优衣库取代韩都衣舍成为双十一女·装第一,淘系女·装品牌的影响力逐渐消失。在资本市场谋求退路,2016年是最后的时间窗口。

直到2021年,淘系女·装才出现了上市第一股,即上文的戎美。这家公司的经营特征非常明显:99%以上的收入来自女·装,99%以上的女·装都通过淘宝和天猫销售。

戎美主打高端女·装,大部分SKU定价都在四位数往上,但近年来也有不少百元出头的品类。成立至今18年,戎美坚持单一渠道单一品类,没有转型做全品类,没有开线下店,也没有去抖音等平台经营。

公开可查的数据里,戎美GMV(商品交易总额)会与实际收入产生差异,其中大部分金额都来自退货。

在财报中,戎美详细解释过差额的主要来源:1)顾客在平台下单后并未按时完成支付,交易自动关闭;2)未发申退,即顾客在商品发货之前即通过平台申请取消订单;3)售中退货,即顾客在确认收货并付款之前申请并完成退货。

也就是说,戎美的GMV与营收之间的差额大部分来自退货,由此可以测算出戎美在阿里电商体系内大致的退货率:

2020年到今年上半年,戎美的退货率从59.8%一路爬升至71.4%。 换句话说,即便在退货率尚未引发大规模讨论的四年前,女·装电商的退货率就保持在较高水准。而在海外,女·装退货率同样位于50%至80%的区间。

高退货率是女·装行业的结构性问题,无论在任何电商平台,女·装都是高退货率的品类。

今年一次采访中,天猫服饰总经理米澜解释过退货率高的原因:第一买不到合适尺码,尤其一些国际品牌,尺码是消费者的痛点,容易引起退货;第二是品质缺乏保障;第三是多平台比价,消费者在其他平台看到更好价格就退货了。

无论电商有多少优点,都无法回避“试穿”这个只有线下渠道才能满足的诉求。这就导致女·装是个标准化生产的非标品:同样一部手机卖给两个人,功能体验不会有差别;同样一件衣服卖给两个人,可能就会因为体形、审美等原因产生“误差”。

直播带货的确会进一步推高女·装的退货率。因为直播天然会促进冲动消费,七天无理由和运费险也是主播们推动下单的经典话术,越来越接近0成本的退货体验无形中推动着退货文化的形成。

戎美在2020年2月开启了第一场淘宝直播,也与退货率的提高吻合。董事长郭健曾在上市现场骄傲地表示:“公司第一号员工是我老婆,她刚刚在10月7日才生产完,到现在为止已经亲自做了5次直播。”

由于GMV是平台的,营收是商家的,因此除了京东,大部分平台都有足够的动力做大GMV。茵曼老板方建华就曾发文抗议:每个平台都热衷于为GMV规模,不惜代价的“打激素”,以至于过度推崇退货便利性,把成本转移给商家,推高退货率。

就像荔枝的保鲜期短一样,高退货率是与女·装电商如影随形的结构性问题。制约荔枝销售的不是保鲜期,而是冷链运输技术。

同理,女·装电商的症结不是退货率,而是与之对应的工具的失效。

预售模式的坍塌

2022年,抖音首位千万粉丝博主温精灵公开谴责线上服饰的超长预售问题,把消费者的积怨彻底点燃。

为平息众怒,2023年底,淘宝宣布日常女·装类目的发货时间不得超过15天,取消了动辄30-45天的预售周期。半年后,一众电商平台直接在618大促取消预售。

但超长期预售的取消,摧毁了女·装电商心照不宣的库存周转模式。

电商砍掉了以房租为代表的大量中间成本,但带来了全新的退货率问题。早在2014年,女·装商家就摸索出了少量现货+预售的混合销售模式,用来对抗居高不下的退货率。

一般来说,中小型女·装店铺会设置现货、7天、15天、21天不等的发货时间。现货批次产生的退货,会重新打包发给第二批次的用户,以此类推。

举例来说,商家会把现货的退货重新发送给选择7天发货的买家,正好赶上下一批的发货周期。如果退货到得早,还能提前发货,不明真相的消费者还会觉得商家发货及时。

由于存在“过季”的问题,女·装本质上是一个与库存周转率战斗的生意。周转率越高,从成本到商品销售到资金回流的周期就越短,折扣比例就越低,经营状况也就越好。因而大部分女·装商家的经营可以归结为两个目标:

一是一件衣服越快卖掉越好,避免打折或彻底变成库存;二是满足前一个条件的情况下,库存成本越低越好。

这就是预售模式诞生的契机:假设退货率为50%,且存在7-21天不等的预售期,成交1000笔订单需要准备的存货远远少于1000件。

一旦预售被取消,商家就需要按照1000笔订单准备1000件存货,退货导致的库存可能需要打折销售。对商家来说,收入减少了,库存成本反而增加了。

女·装不是茅台,白酒的库存主打一个越老越香,过季的女·装价值会无限趋近于零,卖不掉的衣服只能打骨折清仓。因此,女·装商家不会死于款式,只会死于库存。

SHEIN可以将库存周转天数压缩至30多天,ZARA周转天数控制在百天以内,它的中国姐妹拉夏贝尔库存周期长期高于200天,在2020年高达417.83天,在不久前破产退市。

女·装巨头尚且如此,电商平台上的中小卖家供应链管理能力可想而知。即便在直播间,店铺也会提供不同的购买链接,对应不同的发货时间。

预售模式实质上是广大中小卖家自发摸索出的一套对抗高退货率的解决方案,电商平台对预售一刀切式的干预,实际上仓促打破了这种心照不宣的默契。

A4纸的杀伤力不在内容本身,而在于它对确定性预期的剧烈破坏。

有趣的是,618的取消预售运动轰轰烈烈,双十一期间预售制度又悄然松绑。天猫服饰总经理米澜的解释是“都是为你好”:

“天猫服饰想要给商家和消费者一个确定性答案。对商家来说,预售能让他们提前布局货品、供应链,减少损失,而消费者则无须有价格涨幅变化的忧虑。”

门槛过高的游戏

2020年,一个名叫Ubras的女·装品牌力压优衣库,一举拿下了天猫双十一的第一,年营收破15亿。Ubras主打无尺码内衣,投资人徐新的评价是:和元气森林一样顺应时代潮流。

传统的钢圈内衣有多至40个零部件,30-50道工序,其中还包括误差需小于2mm的手工工序,流程极端复杂。因为尺码细分,钢圈内衣同一个款式根据不同的颜色、罩杯和底围能区分出上百个SKU。

与之对应,无尺码内衣是均码,同一个款式算上颜色最多有4-5个SKU,而且生产过程由机器一体式缝制而成,和特斯拉的一体化压铸思路异曲同工。

无尺码内衣从根本上解决了内衣难以线上化的问题:由于错码和空杯问题,传统钢圈内衣的消费场景只能是线下。但无尺码内衣SKU少,标准化程度大幅提高,供应链管理难度呈指数级降低。

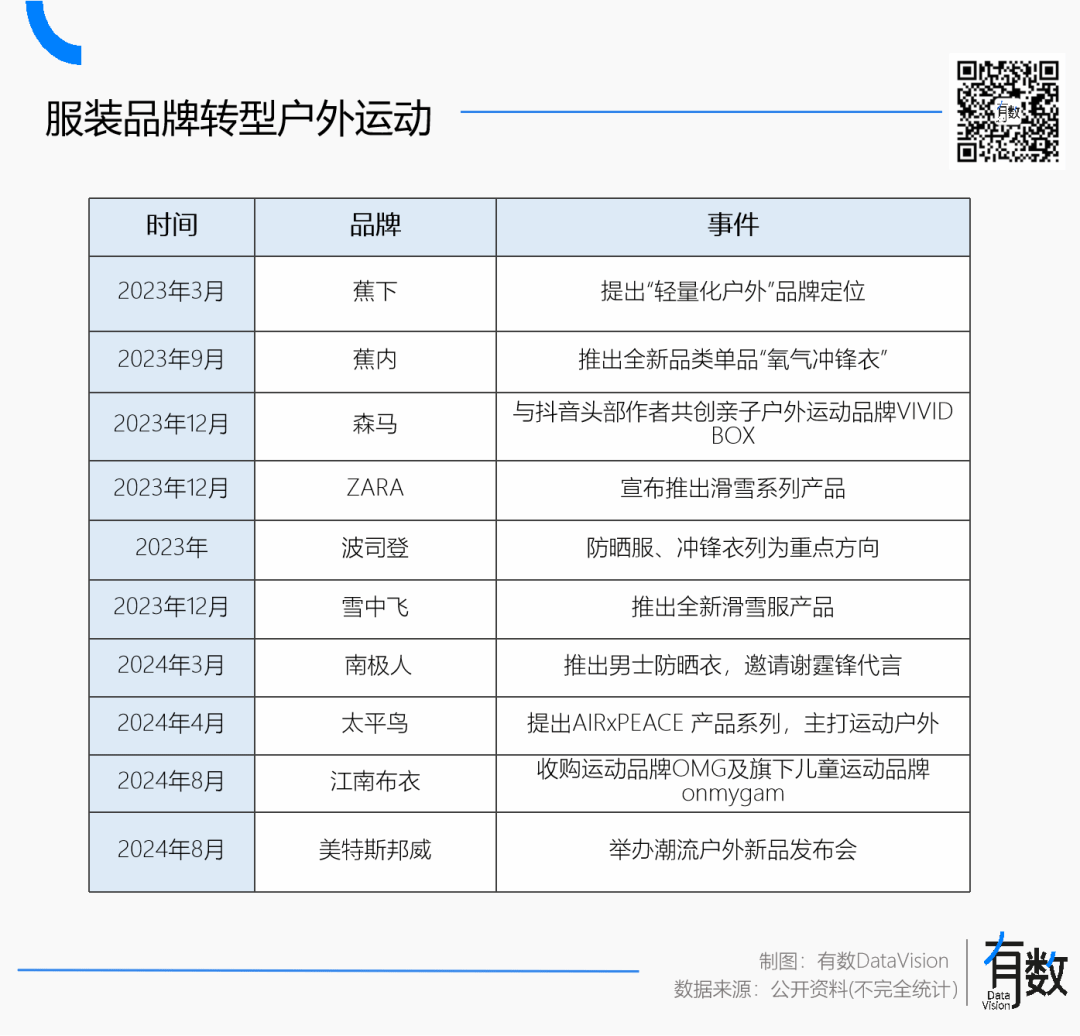

这实际上代表了女·装行业在当下的一种趋势:用功能性代替时尚属性,换来更可控的库存管理。

由于功能性的存在,这类服饰天然拥有相比快时尚服饰更长的生命周期,挤压的库存不需要打折促销,可以第二年拿出来继续卖。快时尚品牌争分夺秒卷上新的同时,Lululemon的luon系列瑜伽裤已安稳度过25个春秋。

也就是说,功能性服饰将服装的卖点从设计和剪裁转移到了面料与功能上,这个过程实际上剔除了服装大量的非标环节。

优衣库大中华区首席执行官潘宁在财报简报中就专门提及了这一点:消费者对可靠、穿着舒适、易于打理、可以作为日常穿着和运动装的产品越来越感兴趣和需求。

无论消费者是否真的热衷于户外运动,但功能性服饰确实大大缓解了退货率带来的库存难题。一时间,功能性成为穷途末路的服装品牌的大救星。

今年8月,美特斯邦威举办“大牌平替、潮流户外”发布会,转型卖户外功能服饰,并且要做始祖鸟平替,等于昭告全班同学自己准备抄学习委员的作业。

向功能性转型意味着服装品牌对生产环节的掌控力,一般来说,品牌会与供应商签订产线专用合同,确保核心面料的独占性。Nike虽然不制造鞋底、鞋面等关键原材料,但有超过7000件专利为其保驾护航。

这种大规模的投资能力显然是淘宝上大量中小型女·装卖家所不具备的,同时,大量白牌平替也在通过上游强大的生产制造能力,进一步压缩前者的生存空间。

这也是为什么在退货率的舆论里,声量最大的都是规模不大的卖家。

女·装的退货率一直都挺高,但生意确实是越来越难做了。

文章来源于有数DataVision ,作者习睿

女·装居然还是违禁词,什么鬼

阿达时代留下的伟大遗产😋

好看,爱看,催更!

111

哦

好

阅

女丶装阿达~

好好好

666

好好好

6

666

666

6

坏坏坏

看到标题,我还寻思压垮女是啥?

原来是女·装阿达!

好家伙

女·装给我看笑了,星一肯定改了好几次文案吧